こんにちは。今日は社会保険について、解説します。

会社員であれば給与から毎月天引きされている社会保険料、どんなときに保障があるのか意外と知らない方も多いのではないでしょうか。自営業の方についてもあわせて解説していますので、ぜひご一読くださいね。

では本題に入りますが、生きていればどんなリスクがあると思いますか?

おおきく分けて、このくらいあります。

- 死亡

- 高度障害(一定の生涯状態となった場合)

- 就労不能(出産・育児・介護・ケガなどによる一時的なもの・生涯にわたるもの)

- 失業

- 病気・ケガによる入院

- 長生きした場合の老後生活

これらに備えて、社会保険の制度があります。

社会保険とは?

社会保険とは、国や自治体が運営し加入者にケガや病気などがあった場合に、保険金や年金がもらえる制度です。会社員であれば、給与から天引きされる分+会社が負担する分を会社が納付しています。自営業の方は、ご自身で支払いの手続きをされており、口座引き落としでの納付されている方が多いでしょう。

会社員の方であれば、毎月の給与やボーナスから引かれる社会保険料の算出方法についても解説予定ですので、投稿出来たら追記でリンクを貼ります。

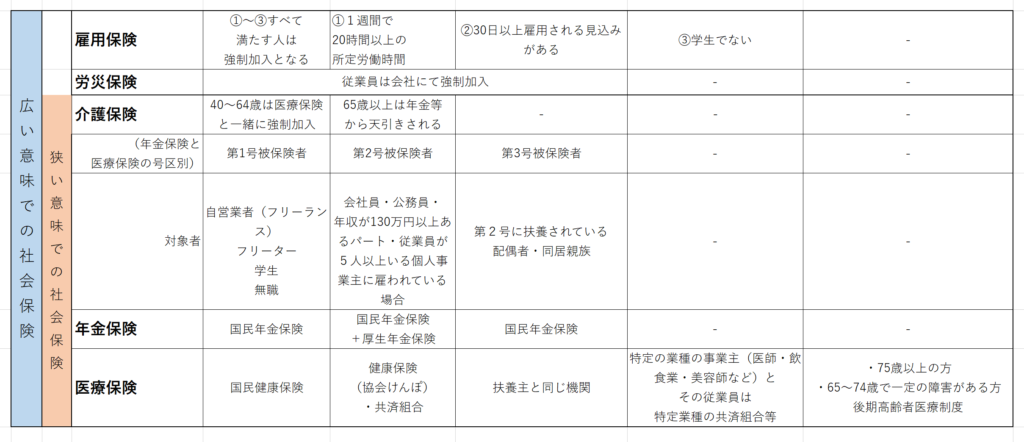

実は社会保険の運営機関はいくつかあり、業種や会社員か個人事業主か、といった基準で加入している機関が異なります。加入している機関によっては、保障される内容も変わる場合がありますので確認してみてくださいね。制度を知れば、民間保険で賄うべき保険が分かりますよ。

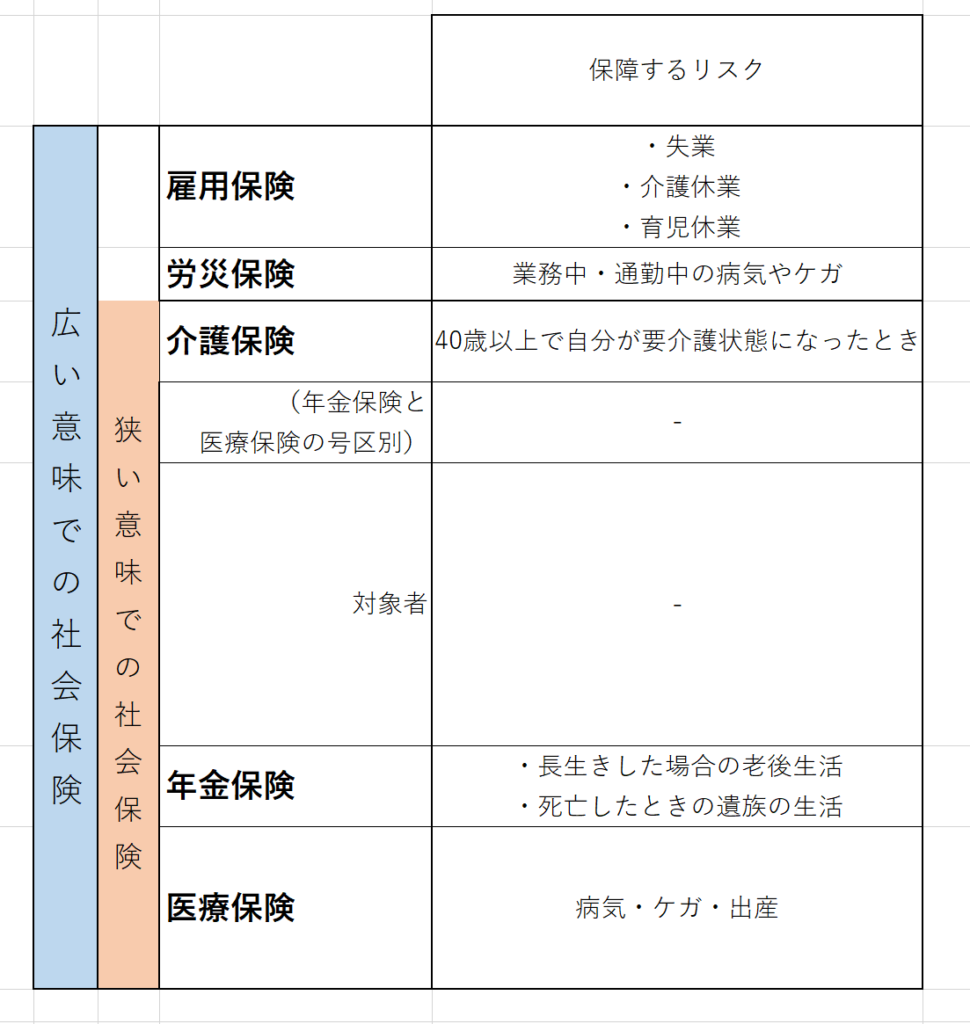

加入する機関については下記のように表にしてみました。制度は雇用保険・労災保険・介護保険・年金保険・医療保険の5つがあります。

さらに、制度が保障するリスクについてもまとめました。

死亡リスク

死亡の場合には、遺族年金といって遺された家族に年金が支給されます。基礎年金は会社員・自営業問わず支給され、年間777,800円+子の加算分で計算し、子の加算分は一人目と二人目には、それぞれ223,800円、3人目以降は一人あたり74,600円で、子供が18歳になる年度の末日まで支給されます。

生活費が月30万円かかる場合には、足りない分を民間保険で補うようにします。

残されたパートナー+子1人なら、月額83,400円→22万円を民間の生命保険で保障する

残されたパートナー+子2人なら、月額102,000円→20万円を民間の生命保険で保障する

といった考え方になります。

このときの注意点として、遺族年金は子供が18歳になるまでなので大学や大学院に進学する場合の期間は保障されない点です。ご家庭での考え方によると思いますが、進学時に困らない保障はもっておくのが無難でしょう。

公務員・会社員の場合

基礎年金777,800円+子の加算分 +遺族厚生年金 年間493,290円が支給されます。

遺族厚生年金の支給額は加入期間の長さと年収によって計算され、40歳以上の妻に対しては条件を満たした場合に、「中高齢寡婦加算」という支給額がプラスされる制度もあります。

基礎年金は子供が18歳になるまでなので、そこからパートナーが65歳になるまでは年間777,800円の支給がなくなりますが、中高齢寡婦加算と遺族厚生年金は支給されますので、支給額が0になることはないです。

つまり、若い人・収入が低い人ほど支給額が少なくなるということですね。逆に長く加入して高収入だった方ほど支給額は高くなります。詳しく知りたいかたは、基礎年金番号を控えて年金事務所に問い合わせしてみてくださいね。

自営業の場合

基礎年金のみ支給され、年間777,800円+子の加算分となります。子の加算分は一人目と二人目には、それぞれ223,800円、3人目以降は一人あたり74,600円で、子供が18歳になる年度の末日まで支給されます。

基礎年金は子供が18歳になるまでなので、そこからパートナーが65歳になるまでは年間777,800円の支給がなくなるため、支給額が0になります。この間の教育資金や生活費の備えを考えておかなければいけません。

第3号被保険者(専業主婦や年収130万年以下のパート等)も同じです。

病気・ケガによる入院

病気やケガで仕事を休むことになったり、入院したりすることがあった場合、その期間の収入や医療費について心配になりますよね。

入院した場合には医療費に含まれないものがありますので、心配な方は医療保険の検討もしましょう。医療費に含まれないものとは、4名以下の小部屋を希望した場合の差額ベッド代や食事代、消耗品代、先進医療を受けた場合の医療費です。

入院や手術により、1カ月で払う医療費が高額になった場合には高額療養費制度で負担を軽くすることができます。高額療養費制度は年齢(70歳以上かどうか)や所得(収入)、加入する健康保険機関によって自己負担の上限が変わることがありますが、例えば30代で年収が370~770万円で窓口で18万円支払った場合、自己負担上限額がおよそ84,000円、上限を超えた分96,000円ほどが還付されます。自己負担上限額は収入が多いほど負担額が大きくなるということを覚えておきましょう。高額療養費制度の詳細はこちらにあります。

公務員・会社員の場合

公務員・会社員の場合、病気やケガで会社を休むことになった場合、休む期間が4日以上(3日連続で休む+1日)になれば傷病手当金が支給されます(会社によっては休んだ期間も給与を支給する場合もありますが、給与が支給される場合は傷病手当金は支給されません)。

傷病手当金は、月給の3分の2が支給されます(厳密には12カ月の給与を平均するため、ばらつきがある場合は平均されます)。

自営業の場合

自営業・パートの場合は傷病手当金の支給はありません。自営業の方は、仕事を休むことのなった場合の備えを検討されても良いかもしれません。

高度障害(一定の障害状態となった場合)・就労不能

病気やケガにより、寝たきり・働くことができない・労働に制限がかかるといった状態になった際、障害等級の認定を受けて支給される障害年金と、必要な補装具(車いす等)・介護サービス・医療費の負担額を1割とする自立支援給付が受けられます。自立支援給付は公務員・会社員と自営業で違いはないですが、世帯収入によって自己負担の上限があります。

障害年金は、等級によって決められた基本額があり、基本額+子の加算分となります。等級によって決められた額は1級なら972,250円・2級なら777,800円・3級は支給なしです。子の加算分は一人目と二人目には、それぞれ223,800円、3人目以降は一人あたり74,600円で、子供が18歳になる年度の末日まで支給されます。

障害の等級は1級が寝たきりでまったく働くことができない・2級が生活は屋内のみで外出等が難しく、労働での収入が得られない状態・3級は日常生活に支障は少ないが、労働については制限がある状態、と表現されます。詳しくはこちらをご確認ください。

障害年金では足りない分を民間保険で補うようにしましょう。次に紹介する金額は、障害等級1級(寝たきり)の状態ですので、まったく働くことができない場合の金額です。

公務員・会社員の場合

障害基礎年金 972,250円+子の加算分 +障害厚生年金 822,150円+配偶者加給年金 223,800円が年間で支給されます。

子が18歳になったところで子の加算分がなくなり、パートナーが65歳になったところで配偶者加給年金がなくなります。つまり、パートナーが65歳になると障害基礎年金972,250円+障害厚生年金 822,150円になるので、月額にすると約15万円となります。

また、障害認定を受けるまでの間で会社を退職するまでの期間は、傷病手当金として給与の3分の2ほどが支給されます。

自営業の場合

障害基礎年金 972,250円+子の加算分で、傷病手当金の支給はありません。

パートナーが65歳になったときは障害基礎年金のみの支給となり、月額はおよそ8万円ほどになります。

そのため、ケガや病気で入院することになった場合や、障害認定を受けるまでの働けない期間の収入保障保険と、障害状態になってからの生活費分の保障を多めに検討する必要があります。

失業

失業した場合には、条件を満たせば失業手当が支給されます。失業手当は公務員や会社員が加入する雇用保険から支給されます。自営業者には共済を紹介しますので見てくださいね。

公務員・会社員の場合

失業手当の支給条件は以下の3つの要件を満たす必要があります。

- 雇用保険に加入し、保険料を支払っている

- 離職の日以前2年間に12カ月以上の雇用保険の被保険者期間がある(特定受給資格者等の場合は離職の日以前1年間に6カ月以上)

- 就労の意志と能力があり、求職活動を行っている

つまり、働いていた期間が1年以上あって、再就職に向けて就職活動をしていれば受け取ることができます。支給額は働いていた期間の給与の5~8割ほどで支給されるタイミングが数か月後になることもあります。手続きはハローワークに行って自分でする必要がありますので、支給を受けたい場合は仕事を辞める前に必要な書類や流れを確認しておきましょう。

また、副業をしていて収入がある場合は、支給が認められない可能性もあります。悪質な不正受給が見つかった場合は、数倍にして返金を要請される場合もあるので注意してくださいね。

自営業の場合

失業手当は雇用保険に加入していた方が対象となるため、自営業の場合は支給されません。

その代わり、小規模企業共済制度に加入していれば掛金が返金されます。月々の掛金は経費にできますし、廃業時のの返金は退職所得として所得計算されるため、節税になります。小規模企業共済の詳細はこちらをご確認ください。

長生きした場合の老後生活

老後生活には年金が支給されますが、年金とは、老齢基礎年金と老齢厚生年金の2つがあります。老齢厚生年金は厚生年金に加入していたことがあれば支給されますので、脱サラしてフリーランスになった場合でも加入していた期間分の年金を受け取ることができます。

老齢基礎年金は基本額777,800円で国民年金保険料を10年間収めてない(免除や猶予は除く)場合は0円となります。40年間収めれば満額受け取ることができますが、40年より少ない場合は満額ではなくなります。おおよそですが、加入期間1年間で大体2万円の支給額と考え、30年保険料を支払った場合は60万円ほどとなります。

収入が途絶えることなく、国民保険料を納め続けていれば満額受け取ることができるので、基本は満額受け取る前提で民間保険の検討して良いと思いますが、納め続けることが難しくなった場合には民間保険の見直しを行いましょう。

公務員・会社員の場合

老齢基礎年金+老齢厚生年金があります。

老齢厚生年金は、報酬比例部分と加給年金で計算されます。

報酬比例部分は加入期間と収入によって決まり、加給年金は配偶者や18歳未満の子がいる場合に加算されます。詳細はこちらをご覧ください。

自営業の場合

老齢基礎年金のみとなりますので、老後生活に向けての蓄えは公務員・会社員より多く備える必要があります。

おわりに

日本は社会保険が充実していますが、利用することがなければ詳しく知る機会がないのが現状です。令和から中高生に金融教育が始まりましたが、今の20歳以上には教えてないんですよね。税金や社会保険の知識は、詳しくは知らなくても、失業などのイベントが起きた際にそういえばこういうのあったなーと自分で調べられればOKです。詳しく知りたい場合にはファイナンシャルプランナー(FP)や社会保険労務士の方は資格勉強を通して知ることができます。

民間保険を考える前に、社会保険でどれだけのお金が支給されるか知っておけば、保険屋の言いなりでたくさんの保険に加入することもなくなります。

また、今はネットの申し込みで無料で簡単にFPに相談できるようになりました。必ず複数のFPに相談して、比較をしてみてくださいね。

コメント