こんにちは、今日はリボ払いの注意点について書きますね。

クレジットカードでの買い物は高い金額のものを買うときに便利ですよね。社会人になってクレジットを持つようになってから、リボ払いの注意点について理解していなかったために大変な目にあってしまう方もいらっしゃるようです。毎月定額の支払いなら高いものでも手が届きそうな気になってしまいますよね。

しかし、分割払い・リボ払いの金利を確認したことってありますか?

あまりに多用すると余計な出費になるので、注意してくださいね。

この記事を読めば

- クレジットカードの分割払いとリボ払いの手数料の考え方が分かる

- お金がたまりやすくなるクレジットカードの使い方が分かる

分割払いリボ払いの違いについて

いきなりですが、この2つの違いって説明できますか?

例えば、オーブンレンジ 10万円を購入した場合に

分割払いは、10万円を決めた回数で払うことで

リボ払いは、10万円を毎月任意の金額で定額払いしていくことです。

分割払いは手数料がかかることは広く認識されていると思いますが、リボ払いでの手数料はあまり意識されない方もいらっしゃるかもしれません。

この手数料、いったいいくらかかるのか計算してみました。

手数料の計算につかう金利

クレジットカードによって金利は前後しますが、どちらも10%以上はあるといっていいです。住宅ローンや車ローンと比べると高いですね。分割払いは回数が多くなるほど手数料が高くなる傾向が多く、リボ払いは一律であることが多いです。

今回は、私がヘビーユーザーである楽天カード(通常)でシミュレーションしてみました。(こちらにシミュレーションページがあります。)楽天カードの分割払いは支払い回数によって実質年率(金利)が違うため、リボ払いの金利15%になるように、分割払い15回で設定しました。

↓の表は分割手数料の年率表です。2回までは分割手数料はかからないんですね。

支払回数 2回 3回 5回 6回 10回 12回 15回 18回 20回 24回 30回 36回 支払(ヶ月) 2 3 5 6 10 12 15 18 20 24 30 36 実質年率(%) – 12.25 13.50 13.75 14.50 14.75 15.00 15.00 15.00 15.00 15.00 15.00 利用代金100円当たり

の分割払い手数料(円)– 2.04 3.40 4.08 6.80 8.16 10.20 12.24 13.60 16.32 20.40 24.48 https://www.rakuten-card.co.jp/adjustment/installment/

- 分割支払金は、1円未満切り捨てとなり、その端数は初回に加算します。

- 端数の調整により実質年率が異なる場合があります。

- ボーナス併用払いの場合には実質年率が異なることがあります。

シミュレーション結果

ショッピングリボ払い 分割払い お支払い合計金額 109,559円 110,200円 お支払い手数料(合計) 9,559円 10,200円 返済回数 15回 15回 1回目のお支払い金額 8,250円 7,356円 終了予定月 2025年05月 2025年05月 https://www.rakuten-card.co.jp/adjustment/comparison/simulation/?l-id=corp_re_comparison_to_hikakusimulation2

- 分割払いの回数は3・5・6・10・12・15・18・20・24・30・36回の中から表示されています。

- リボ払いの最小お支払い金額は3,000円から表示されています。

- リボお支払いコースの確認と変更はこちらから

支払い合計額は分割払いのほうが多くなりました。この結果は意外でした。

では、分割払いの手数料より、リボ払いの手数料のほうが高くなる回数をシミュレーションすると、10回でした、

シミュレーション結果

ショッピングリボ払い 分割払い お支払い合計金額 106,875円 106,800円 お支払い手数料(合計) 6,875円 6,800円 返済回数 10回 10回 1回目のお支払い金額 11,250円 10,680円 終了予定月 2024年12月 2024年12月

- 分割払いの回数は3・5・6・10・12・15・18・20・24・30・36回の中から表示されています。

- リボ払いの最小お支払い金額は3,000円から表示されています。

- リボお支払いコースの確認と変更はこちらから

「あとからリボ払い」する 「あとから分割払い」するもう一度シミュレーションする

分割払い10回の実質年率は14.50%ですので、リボ払いの年率15%との差が0.5%あって逆転となりました。

計算の考え方

ここで、手数料の計算方法を確認してみます。(興味ない方はとばしていただいてOKです。)

分割払い:手数料=利用金額×利用金額100円あたり手数料÷分割回数

=10万円÷100(100円あたりの手数料なので100で割る)×(10回払いの場合の分割手数料)=6,800(分割手数料合計)

リボ払い:手数料=利用残高×手数料率÷365日×利用日数

返済残高から手数料を計算し、毎月の返済額から手数料を引いた分を返済残高から引きます。なので、手数料は毎回変わって、それが合計されていきます。

こうやって文面にすると、何言ってんだこいつってなりますね。

例えば、12月28日に10万円利用して1月27日に支払いがあります。毎月の返済額は1万円と設定すると、手数料+元本返済額=1万円。手数料は↑の計算式に当てはめて

手数料=10万円×15%÷365×30=1,233円 となり

元本返済額は、返済設定額 10,000円-1,233円=8,767円

残りの返済額は、10万円ー8,767円=91,233円

となります。

2月27日の支払いには、

手数料=先月の残りの返済額 91,233円×15%÷365×30=1,125円

元本返済額=返済設定額 10,000円-1,125円=8,875円

残りの返済額は、91,233円ー8,875円=82,358円

となります。

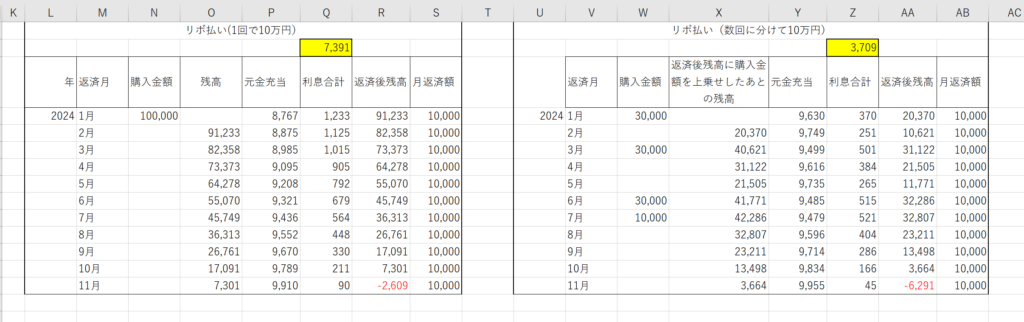

そうすると、1回で10万円使って毎月1万円返済していくのと、何カ月かで10万円を使って毎月1万円を返済していくのでは、手数料が変わる、ということが起こります(画像参照。左が1回で10万円:手数料7,391円。右が何カ月かで合計10万円:手数料3,709円。)。同じ10万円でも3600円ほどの差がでました。

リボ払いは同じ金額でも数カ月に分けて使うことによって手数料が安くなる、というのも意外な結果でした。

あとからリボ払いでポイントがもらえる?

クレジットカード会社によっては、お店での会計の際は一括で支払ったものの、あとからリボ払いに変更することもできます。そして、その特典としてポイントを付与しているところもあります。

楽天カードでは、15000円以上のあとからリボ払いに登録でもれなく1000ポイントもらえる、とあります(こちらから確認できます)。

例えば、15000円をあとからリボ払いにして毎月の返済額を1万円と設定すると

シミュレーション結果

ショッピングリボ払い 分割払い お支払い合計金額 15,262円 15,306円 お支払い手数料(合計) 262円 306円 返済回数 2回 3回 1回目のお支払い金額 9,187円 5,102円 終了予定月 2024年04月 2024年05月 https://www.rakuten-card.co.jp/adjustment/comparison/simulation/?l-id=corp_re_comparison_to_hikakusimulation2

- 分割払いの回数は3・5・6・10・12・15・18・20・24・30・36回の中から表示されています。

- リボ払いの最小お支払い金額は3,000円から表示されています。

- リボお支払いコースの確認と変更はこちらから

支払い手数料は262円となりました。もらえるポイント1000円のほうが738円分お得、ということになりましたね。

ただ、ポイント進呈までに時間がかかるようなので、ポイントが入るのは忘れたころになりそう・・・。

また、毎月あとからリボ払いにしていると、リボ払いの残高がいくら残っているか管理しないと手数料のほうが多くなってしまいかねないので、注意する必要があります。

これは、しっかり管理できる方向けの使い方ですね!(なお、私はできません笑)

まとめ

- 分割払い、リボ払いの手数料はそもそも高い!(最低でも12.25%)→使わないに越したことはない!

- 楽天カードの場合、リボ払いより分割払いの手数料が多くなるのは12回払いから

- リボ払いは残高が多いほど手数料が高くなる

- 楽天カードでは、あとからリボ払いに変更で1000ポイントもらえる(やりすぎ注意!!)

- 家電量販店(ヤマダ電機など)では、36回払いまで手数料無料のカードもある

手数料を考えると、分割払いやリボ払いは使わないほうがお得ですが、ポイントをうまくもらったり、手数料無料のカードを使用したりすると、一括払いよりお得に使えます。

コメント