今日は資産運用をすすめる理由を解説します。

理由は3つあって、

①日本人の人口は減っていくことが確実だから

②給与の手取りは減っているから

③世界の人口は増えており、インフレは加速していくから

それぞれ解説しますね。

最後に資産運用は何から始めたらいいのかも書いていますので、ぜひ最後までよろしくお願いします。

日本人の人口は減っていくことが確実だから

日本の人口は現在どのくらいか、すぐ言えますか?

答えはおよそ1億2000万人です。

このうち15歳未満がおよそ10%、15~64歳がおよそ60%、65歳以上が30%になります。

年代別での人口ピラミッドを見ると、50歳以下は若い年代ほど少ないことが分かりますね。

統計局HPより

現在政府は出生率を上げようと少子化対策を打ち出していますが、正直もうすでに遅いんです。

なぜなら、どれだけ出生率を上げようとも産む女性の人数が減っているから。

現在の人口を維持するためには3人産まないといけないといわれていますが

3人産むって、大変ですよね?

私は昨年2人目の子供を産みましたが、働きながら、上の子の面倒も見て生活するのは、かなり大変でした。妊娠中はあちこち不調になるので、それらも考えると3人目はキツイなと感じてしまいます。

給与の手取りは減っているから

経済の指標であるGDPは、日本は世界第3位と経済大国ではありますが、平成からの30年は失われた30年といわれるほど、大きな成長は遂げていません。

大卒の初任給は平成初期と現在でほとんど変わってないのです。

つまり、昭和からの成長で高止まりしている状況で、人口が減っていく、となれば今後の成長は見込めませんよね。

加えて、増えていく高齢者を支えるために、より少なくなった人数で社会保障を維持していくことになるため、税金や社会保険料は上がっていくのが確実です。

こうなると、給与の額面は変わらず天引きされる税金や社会保険料が増えて、手取りが減っていくことになります。

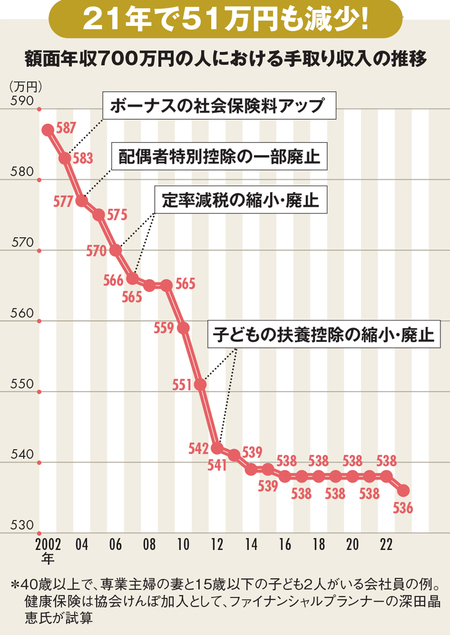

下の図は週刊ダイヤモンドにてFPの深田氏が試算した手取りの推移です。

週刊ダイヤモンドhttps://dw.diamond.ne.jp/articles/-/29909

年収700万円の場合ですが、21年で51万円も減少しているというのだから恐ろしいですよね。

この手取りの減少で、消費税は3%から10%に上がってますから生活が苦しくなって当たり前です。

今の政権では増税の政策が数々打ち出されていますから、今後も手取りが増えることはないかもしれません。

世界の人口は増えており、インフレは加速していくから

日本の人口は今後どんどん減っていきますが、世界を見ると反対に増えていく試算です。

人口が増えるということは、世界の経済は成長していくことが明らかで、

輸入大国の日本は物価が上がっていくことは避けられません。

ここ数年の値上げラッシュで生活は苦しくなりませんでしたか?

インフレ(値上げ)により、食パンが120円で購入できたのに150円出さないと買えない・・・

つまり、同じ金額で買えるものが少なくなってきていますよね。

これは預金の価値が実質的には減っている、ということになります。

インフレが続けば、銀行にあずけているだけのお金はどんどん目減りしていくので

インフレに合わせて価値が上昇していくものに換えていかないと実質的な資産価値は下がる一方になります。

仮に、現在のインフレ率2%が30年続いた場合に1万円がいくらになるか見てみると・・・

| 現在 | 10,000 |

| 1年後 | 10,200 |

| 2年後 | 10,404 |

| 3年後 | 10,612 |

| 4年後 | 10,824 |

| 5年後 | 11,041 |

| 6年後 | 11,262 |

| 7年後 | 11,487 |

| 8年後 | 11,717 |

| 9年後 | 11,951 |

| 10年後 | 12,190 |

| 11年後 | 12,434 |

| 12年後 | 12,682 |

| 13年後 | 12,936 |

| 14年後 | 13,195 |

| 15年後 | 13,459 |

| 16年後 | 13,728 |

| 17年後 | 14,002 |

| 18年後 | 14,282 |

| 19年後 | 14,568 |

| 20年後 | 14,859 |

| 21年後 | 15,157 |

| 22年後 | 15,460 |

| 23年後 | 15,769 |

| 24年後 | 16,084 |

| 25年後 | 16,406 |

| 26年後 | 16,734 |

| 27年後 | 17,069 |

| 28年後 | 17,410 |

| 29年後 | 17,758 |

| 30年後 | 18,114 |

5年でおよそ1,000円、10年でおよそ2,000円、20年でおよそ5,000円、30年でおよそ8,000円も金額がふえました。つまり、今1万円だして買っているものは、30年後には1万8,000円出さないと買えないかもしれない、ということなのです。こうやって数字にしてみると恐ろしいですよね。

これを生活費に置き換えてみます。月20万円で生活しているとしたら、30年後に同じ生活水準を維持するためには月36万円以上かかることになります。これではいつまで経っても仕事から引退できませんよね??

資産運用で将来に備えよう!

ここまで見ていただければ、預金だけで老後を迎えるのはリスクがあるとお分かりだと思います。

(ありえない話ですが預金利息が10%とか異次元の金利になれば話は変わってきます。)

では今からの備えとして何ができるのか?

その答えは資産運用です。

インフレに合わせて価値が変動するものに現金を換えていけばよいのです。

しかし、すべて同じものに資産を統一してしまうのは、一時的な価値の減少などのリスクがあるので、いろんな種類の資産に換えて、バランスをとっていく必要があります。これを、資産のポートフォリオといいます。

資産運用は、投資信託がおすすめです。

株式投資では個別の銘柄を個人が選んで購入することになるため、初心者が手を出すには難しい面があります。

投資信託では個人が出すのは少額で、たくさんの人からお金を集めてプロが株式や債券などをいくつか選び、1つの投資信託の中でポートフォリオを組んでくれます。そのためリスクが株式投資よりも限定されますし、株式投資のようにチャートとにらめっこする必要もありません。

そして今は新NISA制度にて、非課税で投資できる金額が大幅に増えました!

(通常の投資信託で出た利益のうち、およそ20%は課税されるため非課税はとってもお得です!)

そのため、新NISAで投資するのがおすすめの資産運用になります。

また、こちらの記事にて少額から始められるファンド型融資の紹介もしています。

こちらは新NISAとは無関係ですので、利益に対し課税されますのでご注意くださいね。

ファンドにもよりますが、半年~1年前後の期間で平均5%以上の利回りなので、銀行に預けるお金の一部を投資に回してみてはいかがでしょうか。

コメント