こんにちは。今日は新NISAについて書きたいと思います。

資産運用の必要性については、以前こちらの記事で書きましたが。2024年からNISA制度が改正されました。

つみたてNISAと一般NISAの選択性でなくなり、使いやすくなりました。

旧制度

まずは旧制度をさらっとおさらいします。興味ない方はとばしてOKです。

| つみたてNISA | 一般NISA | |

| 年間投資枠 | 40万円 | 120万円 |

| 非課税保有期間 | 20年間 | 5年間 |

| 非課税保有限度額 | 800万円 | 600万円 |

| 口座開設期間 | 2023年で終了 | 2023年で終了 |

| 投資対象商品 | 金融庁の基準を満たした投資信託 | 上場株式・投資信託等 |

| 対象年齢 | 18歳以上 | 18歳以上 |

用語解説

上の表の言葉を知らない方は要チェックです。知っている方はとばしてOKです。

- 年間投資枠:最大で投資できる限度額

- 非課税保有期間:NISA制度ではなく、通常の株式売買や投資信託で得た利益・配当にはおよそ20%の税金がかかるが、NISA制度では期間内で投資で得た利益・配当には税金をかけない(非課税)こととした。その期間がつみたてNISAでは20年、一般NISAでは5年とされた。

- 非課税保有限度額:つみたてNISAでは40万×20年間=800万円、一般NISAでは120万円×5年間=600万円まで非課税とした。

旧制度の評価

一般NISAは、5年間の投資期間のため株式の上昇・下落は見極めが難しい場合もあり、一般NISAは投資初心者にはハードルが高くなっていました。また、1年間の限度額は120万円だったので資金力も必要でした。もちろん満額の120万円を投資する必要はないのですが、ヒトの心理としてお得なものはできるだけ使いきりたいと思ってしまいますよね。

一方つみたてNISAは、対象商品が金融庁の基準をクリアしたものに限られている+年間投資限度額が40万円であったことから投資初心者に向いていました。

旧NISA制度は保有期間に限度があるため、保有期間を迎えるころには出口戦略が必要です。それについてはまた後日書きます。

新NISA

次に、新NISAの制度についてです。

| つみたて投資枠 | 成長投資枠 | |

| 年間投資枠 | 120万円 | 240万円 |

| 非課税保有期間 | 無期限化 | 無期限化 |

| 非課税保有限度額 | 1800万円 (枠の再利用が可能) | つみたて投資枠と合わせて1800万円 (成長投資枠のみでは1200万円) |

| 口座開設期間 | 恒久化(いつでもOK) | 恒久化 |

| 投資対象商品 | つみたてNISAと同じ | 上場株式・投資信託等 |

| 対象年齢 | 18歳 | 18歳 |

| 旧NISAとの関係 | 2023年末までに旧NISAで投資した商品は、旧NISAの非課税措置を適用する | つみたて投資枠と同じ |

つみたて投資枠と成長投資枠の2つに投資枠が別れましたが、同時に両方とも投資をすることができます。

非課税保有限度額は成長投資枠だけなら1,200万円・つみたて投資枠との併用で1,800万円である点に注意しましょう。

枠の再利用が可能とありますが、これは当初購入した時の金額をもとに残高を管理する方式(簿価残高方式)をとります。例えば100万円を投資した商品が200万円まで値上がりしても消費する枠は「100万円」であり、その商品を売却すると翌年に「100万円」の枠が復活します。(※画像の投資額は一例です。)

-1024x793.jpg)

旧NISAとの比較

新NISAを効率よく活用するには?

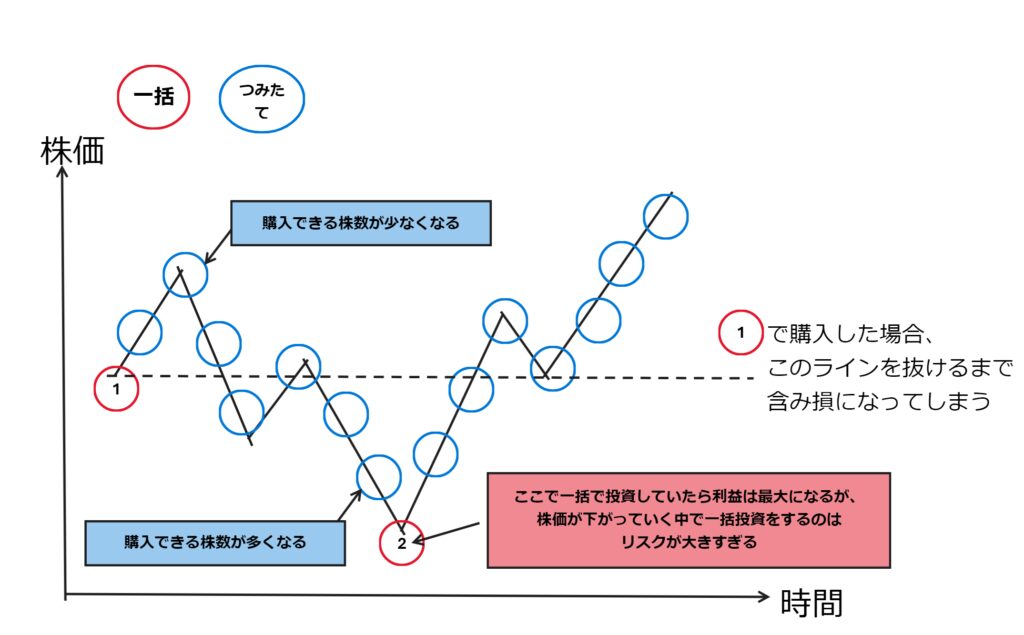

年利計算の理論(1年で〇%増える)でいけば、一括投資したほうが増える金額は大きくなります。しかし、実際の株価は世界情勢の影響や決算の業績などにより、上がったり下がったりするので初心者がいきなり一括投資をするのはリスクが大きすぎます。株価が暴落して資産価値が大きく減ったときのメンタルを考えると、おすすめできる方法ではないです。

私が考える活用法は、積立投資枠はある程度まとまった金額を数年で投資し、成長投資枠はつみたて方式で長い時間かけてちょこちょこ投資していくことです。

理由は投資信託であればプロが運用してくれるので、ある程度リスクをとっても良いのではと考えるからです。

成長投資枠で株式を購入する場合は、自分で運用をしなければならないため、よりリスクを抑えるためにつみたて方式をとります。

↓の図を見てください。つみたては時間をかけて少しずつ投資するので、例えば毎月1万円を購入しているとすると、株価が高いときは1口、低いときは2口、というように購入できる口数が前後します。そのため株価が高い金額から下落した場合でも評価損が膨らみにくくなり、逆に上昇していくときは評価益が増えやすくなります。

ただし投資に絶対はないので、あくまでも考え方のひとつとしてくださいね。

新NISAの商品の選び方

証券会社によって数は違いますが、投資の対象となる商品は2000本以上あります。それだけあると、何を選べばいいのか分からなくなってしまいます。

そこで選ぶときのチェックポイントを3つ紹介します。

リスクを分散させる

リスクを分散させる方法は2つあります。

つみたてor一括

さきほども触れましたが、一括購入というのはリスクも大きくなります。長い時間をかけてつみたてをすれば、下落のリスクにそなえることができます。

投資する対象を分散する

株式といっても、日本株・米国株・先進国株・新興国株さまざまな種類がありますし、金や債券などもあります。種類を分散することで、リターンも分散しますが、リスクも分散することができます。

トレンドを知る

現在、新NISAが開始されてから2カ月が経過していますが、人気なのは eMAXIS Slim全世界株式(オールカントリー)、米国株(S&P500)、この2つです。2月では日経平均株価が最高値を更新したので、こちらも人気がでてくるかもしれませんね。証券会社内のランキングになるので、会社によっては異なる場合もありますが、銘柄を選ぶ際の情報収集として、証券会社発表のランキングを確認してみましょう。

商品をよく知る

投資信託の構成比率を知る

投資信託は1つの商品のなかで複数の株式や債券をプロが売買する仕組みなので、投資信託内で資産の配分がされています。さきほど人気だといったeMAXIS Slim全世界株式(オールカントリー)は先進国株式(日本以外)約85%・新興国株式 約10%・国内株式 約5%で配分されており、国別でみれば、米国株が約60%を占めています(2023年11月末時点)。

これを知らずに、仮にオールカントリー 1万円 と米国株 1万円 それぞれ積み立てると、実質は米国株の割合が多くなってしまう、ということが起こります。

自分の投資信託の実質の構成比率を知るために、選んだ運用商品の構成比率を知っておきましょう。「商品名 構成比率」とGoogleなどの検索エンジンで入力すれば、確認できますよ。(こちらはオールカントリーの構成比率ページです。ご参考までに。)

手数料はいくらかかるのか

投資信託の手数料はいくつか種類がありますので、必ず「目論見書」を確認するようにしましょう。こちらはオールカントリーの目論見書です。9~11ページに手数料の記載があります。以下は主な手数料を記載しましたので、目論見書とあわせてご確認くださいね。

信託報酬

投資信託には、信託報酬という手数料がかかります。これは、商品を買ってから売るまでの運用期間中にかかるもので、日々の基準価額は、投資信託の資産から信託報酬を差し引いた状態で表示されます。より低いもののほうが、コストは抑えられますよね。

監査報酬

投資信託の計理(信託資産の計算等を行い、管理・報告すること)が公正に行われているか、監査するために必要な公認会計士や監査法人に支払う報酬は投資信託の資産から支払われます。投資家は間接的にこの費用を負担することになりますが、投資信託の計理が正確に行われているのか、第三者である監査人が監査することにより、投資信託の公正性・透明性の確保につながります。

売買委託手数料(購入時手数料)

投資信託は、流入してきた資金を運用するため、または組み入れ資産を入れ替えるなどのため、株や債券の売買を行います。その売買の際、投資信託が証券会社などに支払う手数料が発生し、その手数料は投資信託の資産から支払われます。その分資産の総額は減少し、その結果基準価額も下がるので、間接的に支払うコストとなります。売買委託手数料は、資金の流出入の大きさや組み入れ資産の入れ替えの頻度によって、投資信託ごとに大きく異なります。頻繁に組み入れ資産の入れ替えを行う投資信託であれば、株や債券の売買高も大きくなるため手数料が増えてしまいます。

今から口座開設するならどの金融機関がいい?

新NISAは銀行・総合証券・ネット証券のどこか1社を選んで口座を開設することができます。2社以上の口座を持つことはできないのでご注意くださいね。今すでに口座を持っていて他社に移りたい場合は、1年に1回まで可能です。

銀行は取扱商品数が少なく、総合証券も多くはありません。ネット証券は商品数が多く、証券会社へ支払う手数料も銀行や総合証券と比べて抑えられるため、おすすめです。銀行や総合証券は窓口に行く必要がありますが、ネット証券であれば、オンラインで完結します。

では、ネット証券を選ぶ際のポイントを紹介します。

手数料が少ないところ

新NISAは非課税期間が無期限のため、長い付き合いになります。そのため保有している間の手数料は少しでも抑えたほうがいいです。同じオールカントリーの投資信託であっても、金融機関が定めた手数料はそれぞれ違うので、最終的に手元に残る資産額が変わってきます。

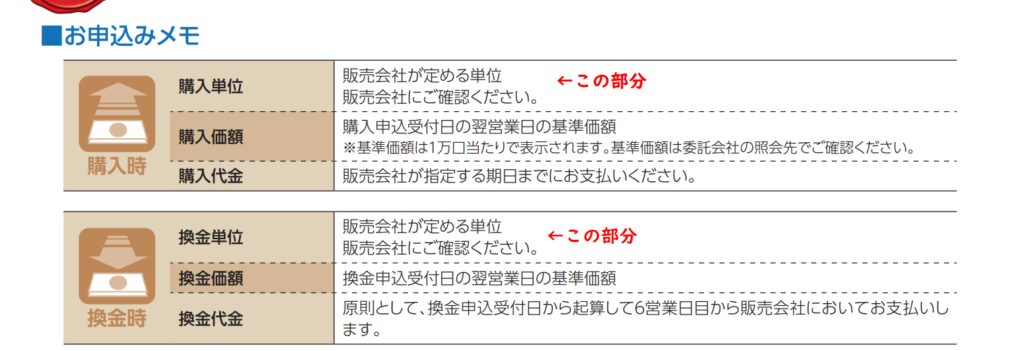

目論見書でいうと、この部分になります。購入や換金時にかかる手数料のことです。

投資信託でポイントが付与されるところ

現在は大手ネット証券であれば、クレジットカードで決済してポイントが付与されます(付与されるための設定は必要です)。松井証券は投資信託で利用できるクレジットカードはありませんが、毎月エントリーをすれば保有残高に応じてポイントが付与されます。

ポイント還元率の高いネット証券をご紹介しますね。

| 金融機関名 | ポイント還元率 | 利用可能な クレジットカード | 還元されるポイント |

| SBI証券 口座開設(無料) | 0.5~5.0% | 三井住友カード | Vポイント |

| 楽天証券 | 0.5~1.0% | 楽天カード | 楽天ポイント |

| PayPay証券 | 0.7% | PayPayカード | PayPayポイント |

| auカブコム証券 | 1.0~3.0% | au PAYカード | ポンタポイント |

| マネックス証券 | 1.0~2.2% (2024年9月まで) | マネックスカード | マネックスポイント (dポイント・ポンタポイントなどに交換可能)詳細 |

| 松井証券のNISA~100円から始められる~ | 0.01~1.0% | 投資信託で利用できるカードはない | MATUSI ポイント (PayPayポイント・dポイントなどに交換可能)詳細 |

ポイントの還元率や生活圏内で使用しやすいポイントか、確認しておきましょう。金融機関によっては、もらったポイントをさらに投資信託の購入にあてることもできるので、還元率の高いところで選んで投資信託のみにポイントを使用する手もあります。

ちなみに、私は楽天経済圏の住人のため楽天証券を利用しています。楽天モバイルで毎月の口座引き落とし額を500円以内にしていますので、良かったらこちらの記事もどうぞ。

終わりに

新NISAは、銀行や総合証券会社の窓口に並ぶ必要がなく、ネットで口座を開設して商品を選ぶことができます。早くに始めれば、それだけ資産形成に有利になるので、迷っている方は少額からでも今すぐ始めることをお勧めします。

この商品が必ず儲かる!ということは誰にもわかりませんが、投資信託の購入でポイントも貯められるので、がんばらないポイ活ができますよ。商品や金融機関を選ぶポイントをご紹介したので、参考になればうれしいです。

コメント