こんにちは。今日は家計管理において何から手を付けたらいいかについて書きます。

家計簿で支出の内容を把握する

家計簿は変動費・固定費・特別費・先取り貯金と資産運用の4つに大まかに分けてつけていくといいのですが

項目はご家庭によって設定してくださいね。

変動費:食費・日用品費・子供の衣服代等・医療費(現金でやりくりするもの)

固定費:居住費・水道光熱費・通信費・子供の習い事代・車の維持費

特別費:税金の支払い・慶弔費・旅行代・保険料・予備費・家具家電購入費用・家の修繕費用

私はこんなかんじで分けています。

この中で、なにが節約に効果的かというと固定費です。

固定費の中から、なにが節約できるか見てみましょう。

固定費から支出を抑える

固定費は毎月定額でかかってくるものなので、毎月の支出を抑えれば年間支出に大きく影響します。

削減しやすい順に並べてますので、一つずつ確認してみてくださいね。

サブスク

今やYouTubeをはじめ、いろんなもののサブスクがありますよね。

定額で使い放題なのは確かに便利でお得なんですが、そんなに必要でないものや、あまり使わないものにまで支払いをしていませんか?

また、試しに加入してあとから退会すればいいと思いながら忘れていて、無駄なお金を払っていませんか?

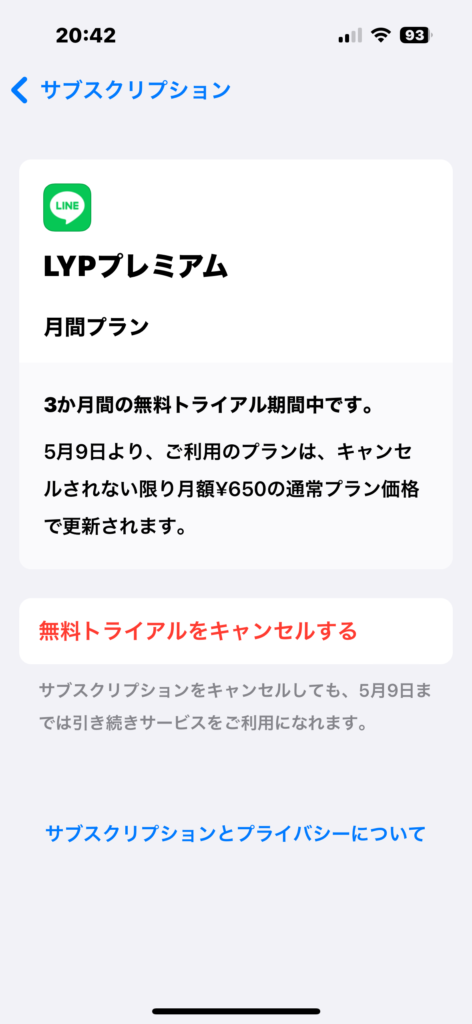

Apple IDでのサブスクの確認の仕方を載せていますので、参考にしてみてください。

まずはホーム画面から、設定を開きます。

先頭のApple IDの欄をタップ

上から4つ目のサブスクリプションをタップ

サブスクリプションの履歴を見ることができます。有効になっているものの中で、使ってないものがあればタップします。

「キャンセルする」等の文言がでてきますので、こちらをタップして、サブスクリプションを無効にすることができます。

これはApple IDで加入しているサブスクの確認方法なので、Apple IDで加入していないものは確認できません。

サブスクは確認しやすいようにスマホで加入したものはApple IDで統一しておくのが管理しやすいですが、そうでない方はクレジットカードの利用明細なども確認してみてくださいね。

ネット利用料やスマホ代

ネット利用料は、生活スタイルや世帯人数などによって最適なものが異なります。

インターネット事業者は豊富にあるため、どこを選ぶか悩んだ場合は一括比較を試してみてください。

我が家は光回線は通信速度が遅くなる時間帯があることや、プロバイダー料の削減のため、ケーブルTVのネット利用プランを選択しています。

携帯会社のコンセントにさすだけでWiFiが使用できるものもありますし、スマホとあわせて料金が安くなるプランなど選択肢はたくさんありますので、よく検討してみてくださいね。

また、乗り換えでキャッシュバックをしていることも多いので、定期的な回線工事や手続きが面倒でないなら乗り換えながらキャッシュバックを受け取り、実質料金を下げる手もあります。

光熱費

光熱費も今は様々な業者が存在し、大手電力会社やガス会社よりも安い料金プランが提供されています。

我が家は、電気は中部電力・ガスはイワタニグループの会社です。

住宅の契約の際に縛りがあり、解約すると違約金が発生してしまうため今のところ変えることができません・・・(これはやや反省しています・・)。

中部電力はカテエネに登録すると、毎月料金に応じてポイントがもらえますし、HPにアクセスして電子版の利用明細やコラムをチェックすることでもポイントをもらえます。

貯めたポイントは支払いに使えるため、春~秋にかけてポイントを貯めて、電気代が高くなりがちな冬にポイントを充当して支払い金額を下げています。

携帯会社などでもお得なプランを打ち出していますので、切り替えするにはややハードルがありますが一度検討してみてくださいね。

保険料

保険料は生活する上での安心を買うものではありますが、何にいくらの保障を備えているのか管理していないと、過剰に加入してしまい高い料金を払ってしまうことになります。

保険料が一番安いのは、掛け捨てで期間が短いものですが、ご家庭にあったものを納得して選ぶのが一番いいです。

我が家は現在加入しているドル建て養老保険が円安の影響により、家計に大きく響いています・・・・。しかし数年払ってしまっているため、損切もかなりの額になることから解約もできず・・・ということが続いています。

こういった後悔をしないように、貯蓄性のある保険や返戻金(へんれいきん)がある保険の加入については、支払い金額が家計を圧迫しないか、よくよく検討してくださいね。

保険については最適な保障を提案してもらえるプロに相談するのが一番です。

ただし相手も加入してほしいはずなので、相談するのは1人だけではなく複数人に相談してから決めることをお勧めします。保険の考え方は多様にあるので、必ず意見の偏りや矛盾は出てきますが自分がどれに一番納得できるかが決め手になります。

FPに相談できるサイト→

我が家では保険管理のため、エクセルを使用しています。

(後日ダウンロードできるようにしたいと思っています。)

保険管理をしておくと、整理されて必要なときに手続きがしやすいですし、相談もスムーズに行えます。また、保障が被ってしまって必要以上の支払いをしてしまうことを防ぐこともできます。

居住費

実家住まいでない場合は、住むためのお金もかかりますよね。

賃貸であれば、より安いところへ引っ越す。戸建てにして住宅ローンを組む。

すでに住宅ローンを組んでいる方は借換を検討してみる。

居住費を検討する場合はこの3つの方法がありますが、いずれにしてもややハードルは高いですよね。

住宅ローンの金利が変われば、月々の出費や総支払額は大きく変わってきますので、まったく手をつけないというのはもったいないです。

今はマイナス金利のため、変動金利が特に低いですが、いずれはマイナス金利が終わり見直しの時期がきます。金利が上がる前に借換を検討してみてはいかがでしょうか。

FPに相談する際に、住宅ローンも相談項目にいれておくといいですよ。

日用品はふるさと納税やポイ活で購入する

我が家は固定費ではなく変動費としていますが、日用品はふるさと納税やポイ活で支出を抑えやすい項目です。

ふるさと納税でトイレットペーパーや洗剤などを返礼品に選べば、払った住民税から品物が受け取れます。ただし、自己負担2000円以内の一番お得な納税額は、収入や控除によって個人差がありますので、シミュレーションを行ってから納税をしてくださいね。

ポイ活はペイペイポイントやTポイントなどの支払いに使いやすいポイントを貯めて、ドラッグストアなどでの支払いに充てるというもの。生活圏によって、どのポイントを選ぶのかお得なのか異なってきますので、ポイ活のまとめ記事を書きたいと思います。

食費を削りすぎるのは良くない

これは私の考えではありますが、肉や魚を買わない、買うものを安いものに固定化してしまうなどの過度に食費を削るのはよくないと考えています。

なぜなら、病気になったり、病気ではないけど体の不調が続いたりすれば生活に支障がでるからです。長い目で見て健康な体を維持するためにはバランスの良い食事は欠かせません。昨今の値上げラッシュで食費は家計に響きますが、買い物は週に1回、1回の買い物で金額を決めるといった工夫をしながら節約に取り組んでいます。

まとめ

・節約の見直しは固定費から行う

・ネットやスマホ代は、乗り換え時のキャッシュバックを活用すると安くできる

・保険料や居住費で迷ったらFPに相談する

・住宅ローンは金利が上がらないうちに借換も検討する

コメント