家計簿をつけたあとってどうしていますか?

収入と支出のバランスがとれている(収支がプラスなのかマイナスなのか)、必ず確認しますよね。

収支がプラスの方はさらにプラスにできるかどうか

マイナスの方はプラスになるように改善していく必要があります。

家計の整えるためにいろいろ検索していたらでてきたのが

「家計の黄金比率」という考え方。

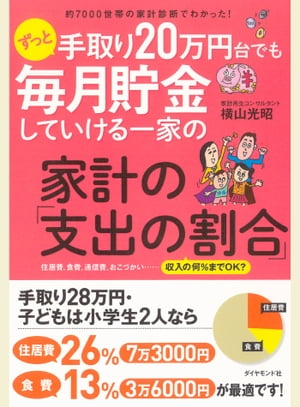

家計の黄金比率を紹介しているのはこちらの書籍がありました。

黄金比って考え方はいいと思うんですが、

書籍自体は2013年初版なので10年以上前のものなんですよね。

ここ数年で物価が上がりましたし、現在のリアルな数字ではないかな・・というのが正直なところ。

それに、項目ごとに比率を出して、黄金比と比べて・・・ってやっていたら大変ですよね。

(面倒くさがりなのがでています)

配分家計とは?

じゃあ今日の記事ではなにがいいたいの?というと

項目ごとに比率を細かくみるのではなく、大まかに分けて見よう!ということです。

これを配分家計と名付けた書籍があります↓

配分は

生活費6 やりくり費2 貯蓄2の

6:2:2です。

手取り25万円なら

生活費 15万円

やりくり費 5万円

貯蓄 5万円 となります。

ただ、育休中や子供が小さく働ける時間が短い、といった場合は

6:2:2にこだわらなくてもいいのかな、と思ったりします。

6:3:1だったり、6:2.5:1.5だったり。

貯蓄をなるべく多くしていくに越したことはないんですが

子供が大きくなっていけばフルタイムで働くこともできるし、

副業を始めて少しずつ収入を増やしていく選択肢だってあります。

まずはマイナスにならずに、貯蓄を確実に貯めていくのが大事なんじゃないかなと。

配分家計で貯蓄が確保できたら

無理して家計簿続けなくてもいいんじゃないかな~とまで

思っています。

常に改善の意識を持っていたい、無駄遣いしそうで心配・・

という方は継続したほうがいいですが。

ズボラで面倒くさがり屋な方は

一旦仕組みをバチっと作って、そのあとは放置。

年1くらいで軌道修正が必要か確認。

これくらいでいいと思うんですよ。

生活費とやりくり費の違い

生活費は、生活する上で必ず必要な出費

やりくり費は、我慢したり節約したりできる出費とします。

例えば車は、地方では生活必需品なので生活費

都会ではやりくり費とします。

我が家は地方なので、車は生活必需品ですね。

参考までに、我が家の生活費とやりくり費を載せておきます。

こんな感じです。

子供の習い事が始まったら、やりくり費にいれる予定です。

保険料は定期(保障年数を決めてあるもの)で掛け捨てのほうが安くなりやすいので

費用を抑えたい方は定期・掛け捨ての保険を見積もりしてみてくださいね。

ただし注意していただきたいのは

費用を抑えるために必要な保障額をケチってしまうことです。

これでは保険の意味がありませんので

必要な保障額は必ずカバーしておきましょう。

必要な保障額が分からない方は、FPさんに相談してくださいね。

手軽に知りたい!って方は保険会社のHPにアクセスしてみてください。

必要事項を入力すれば、1分もかからず計算してくれますよ。

貯蓄の方法

貯蓄を配分に沿って確保できたら

どこに置いておくかを決めます。

単純に預金でもっていてもいいのですが

それではもったいないですからね。

預金はある程度(NISA持っている方は2カ月分の生活費くらい)貯まれば

NISA積立、iDeCo、株式投資に回していきます。

これらは預金から自動で引き落としされる設定をしておくと楽です。

なぜ、NISAをもっている方は

預金に入れるお金が2カ月分くらいの生活費でいいのか?

と思うかもしれません。

これは、NISAは途中で引き出しが自由にできるためです。

10万円単位での支出であれば

大体前もって分かっていることが多いですよね。

NISAであれば申請から数日で入金されるので

事前に出金手続きをしておけば問題ないと考えます。

逆に、iDeCoは65歳まで引き出しができないので注意が必要です。

あとは我が家の話になりますが

年払いの保険などで、とある月にドカッと保険料が落ちる場合もありますよね。

我が家は1月に引き落としがあります。

(このせいでボーナスはうかうかと手が付けられません😢)

こういった場合には

①年払いを月割した金額を毎月預金に残しておく

②年間はNISAにいれておいて、引き落とし月に必要な分だけ出金しておく

どちらかの方法をとれば良いです。

②は価値の変動のリスクがあるので

安定をとるなら①、多少の変動は気にしないなら②でいいと思います。

毎月の貯蓄ができれば

年間で比べたときに確実に差がでますので

貯蓄を作る仕組みを作れるようにしていきましょう!

コメント